Die Nachhaltigkeitsberichterstattung in Deutschland ist im Umbruch – Stichwort CSRD. Doch wie bereit sind die Unternehmen für den Grundbaustein der CSRD, die Wesentlichkeitsanalyse? Via Tomorrow hat sich die aktuellen Wesentlichkeitsanalysen aller DAX40-Unternehmen angeschaut, um zu sehen, wo zur CSRD-Konformität noch Lücken bestehen.

Ab 2025 sind alle EU-Unternehmen mit mehr als 250 Mitarbeiter:innen (oder mind. 40 Mio. EUR Umsatz & 20 Mio. EUR Bilanzsumme) im Rahmen der ab nächstem Jahr in Kraft tretenden Corporate Sustainability Reporting Directive (CSRD) dazu verpflichtet, eine Wesentlichkeitsanalyse zu ESG-Themen durchzuführen und ihr Vorgehen dabei transparent zu kommunizieren. Allein in Deutschland wird die ESG-Berichtspflicht von aktuell etwas über 500 Unternehmen in wenigen Jahren auf weit über 10.000 Unternehmen ausgeweitet – entsprechend viele (neue) Wesentlichkeitsanalysen müssen Unternehmen in den nächsten Jahren durchführen.

Der wichtigste Grundsatz für Wesentlichkeitsanalysen nach CSRD: die sogenannte doppelte Wesentlichkeit. Diese sieht vor, dass Unternehmen sowohl finanzielle als auch nichtfinanzielle Aspekte in ihrer ESG-Berichterstattung berücksichtigen. So müssen sie angeben, welche Nachhaltigkeitsthemen für die Unternehmen selbst, aber auch für die Umwelt und Gesellschaft von Bedeutung sind. Unterschieden wird dabei zwischen den Inside-Out-Auswirkungen (der sogenannten Impact-Perspektive), die angeben, wie sich die Aktivitäten des Unternehmens auf Gesellschaft und Umwelt auswirken, und den Outside-In-Auswirkungen (der sogenannten Chancen- und Risikoperspektive), die beschreiben, welchen Einfluss Nachhaltigkeitsthemen auf das Unternehmen und seine Entwicklung haben – vor allem in finanzieller Hinsicht.

Doppelte Wesentlichkeit – im DAX40 bereits berücksichtigt?

Doch bevor die Wesentlichkeits-Lawine über alle noch nicht berichtspflichtigen Unternehmen hereinbricht: Wie aktuell sind die Wesentlichkeitsanalysen im DAX? ESG-Rahmenwerke wie beispielsweise die Global Reporting Initiative (GRI) fordern, dass Wesentlichkeitsanalysen spätestens alle 3 Jahre aktualisiert werden sollen. Im DAX40 sind die allermeisten Wesentlichkeitsanalysen aktuell: 32 der Unternehmen bzw. 80% haben entweder 2021 oder 2022 ihre letzte Wesentlichkeitsanalyse vorgenommen oder aktualisiert, und nur bei 3 Unternehmen datiert die letzte Wesentlichkeitsanalyse 2019 oder früher.

Laut unserer Analyse berücksichtigen die DAX40-Unternehmen die grundsätzlichen Anforderungen doppelter Wesentlichkeit bereits weitgehend: 78% der DAX-Unternehmen achten bei der Wesentlichkeitsbestimmung von ESG-Themen bereits auf die Inside-Out- wie auch Outside-In-Perspektive.

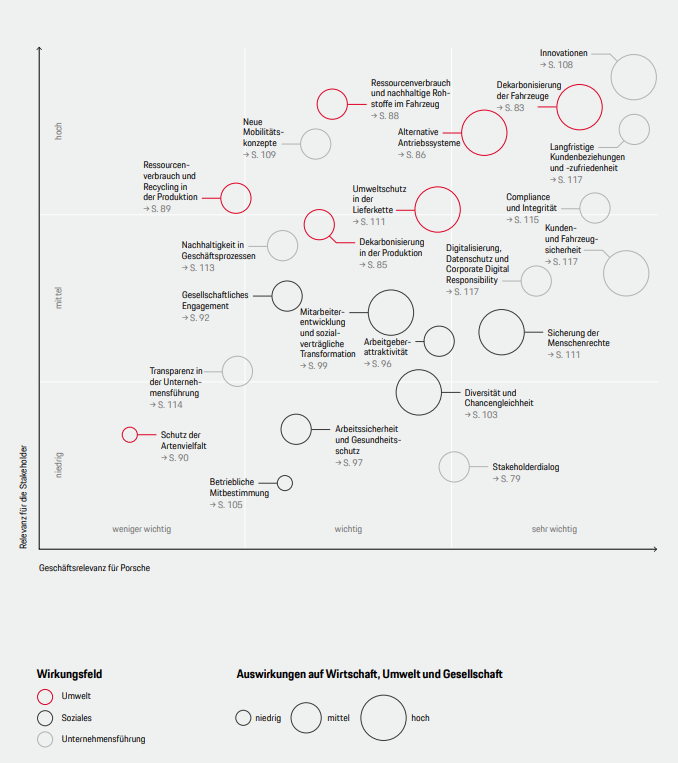

Eine gute Darstellung der doppelten Materialität in Form einer Wesentlichkeitsmatrix liefert die Porsche AG in Ihrem Geschäfts- und Nachhaltigkeitsbericht 2022. Zu sehen ist dort, wie wichtig die verschiedenen wesentlichen Themen zum einen für Porsche und zum anderen für seine Stakeholder sind. Das Unternehmen unterteilt die Themen farblich in die Kategorien Umwelt, Soziales und Unternehmensführung. Wie hoch die Auswirkungen auf Wirtschaft, Gesellschaft und Umwelt sind, ist anhand der Größe der Themen abgebildet. Die Dekarbonisierung der Fahrzeuge ist beispielsweise sowohl für die Stakeholder als auch für Porsche relevant und hat zudem hohe Auswirkungen auf die Umwelt.

Schwächen beim Einbezug externer Stakeholder

Die CSRD betont, wie wichtig es ist, externe Stakeholder bei der Durchführung der Wesentlichkeitsanalyse einzubeziehen – insbesondere, wenn es sich um betroffene Parteien der Unternehmensaktivitäten handelt. Viele DAX40-Unternehmen berücksichtigen bereits den Input externer Stakeholder, um wesentliche Themengebiete zu ermitteln. Unsere Analyse zeigt, dass 85 % der DAX-Unternehmen angeben, externe Interessensgruppen bei der Wesentlichkeitsanalyse involviert zu haben. Das unterstreicht, dass der Großteil der Unternehmen auf eine ausreichende Kommunikation und Zusammenarbeit mit Stakeholdern für die Identifikation wesentlicher Themen wert gelegt haben.

Obwohl die Mehrheit der Unternehmen externe Stakeholder für die Wesentlichkeitsanalyse befragt, verläuft die Umsetzung der Datenerhebung sehr unterschiedlich. 13% der DAX-40-Unternehmen geben gar nicht erst an, welche Methoden sie für ihre Befragungen genutzt haben. Die restlichen DAX-Konzerne nutzen verschiedenste qualitative und quantitative Methoden; die Tiefe der Datenerhebung unterscheidet sich daher erheblich. Während 14% der Unternehmen, die ihre Methoden angeben, sich auf Fragebogen beschränkten, nutzten ganze 50% der Unternehmen zusätzlich dazu noch qualitative Interviews oder (Präsenz-)Workshops, um die wesentlichen Themen zu ermitteln.

Im Bayer-Nachhaltigkeitsbericht 2022 (S. 33f) fällt positiv auf, dass dieser ausführlich über Ablauf und Struktur von Stakeholder-Workshops berichtet. So zählt der Konzern auf, welche Stakeholder(gruppen) für ihn relevant sind, wo und wie die Stakeholderdialoge stattgefunden haben, und welche Themen hierbei zur Sprache kamen.

DAX-Unternehmen schwächeln beim ESG-Risikomanagement

Zu guter Letzt stellt die CSRD neue Anforderungen an die Offenlegung von ESG-Risiken und -Chancen im ESG-Reporting börsennotierter Unternehmen. Um Resilienz zu beweisen, sollten die Unternehmen ihre ESG-Risiken, sowie die entstehenden Chancen bezüglich ihrer finanziellen Effektgröße und Eintrittswahrscheinlichkeit analysieren. Trotz dieser Entwicklungen zeigt unsere Analyse, dass eine große Mehrheit der Unternehmen ESG-Themen in ihr konzernweites Chancen- und Risikomanagement bisher nur unzureichend einbeziehen, was zu erheblichen Lücken in der Berichterstattung führt. 65% der DAX-Unternehmen benennen zwar ESG-Risiken in ihrer Berichterstattung, jedoch noch nicht im notwendigen Detailgrad, der nach der CSRD für eine Wesentlichkeitsanalyse nötig wäre. Entsprechend zeigt sich, dass im Bereich ESG-Chancen und -Risiken, einem zentralen Bestandteil von Wesentlichkeitsanalysen nach CSRD, bisher lediglich 8% der DAX-40-Unternehmen den neuen CSRD-Anforderungen vollständig gerecht werden.

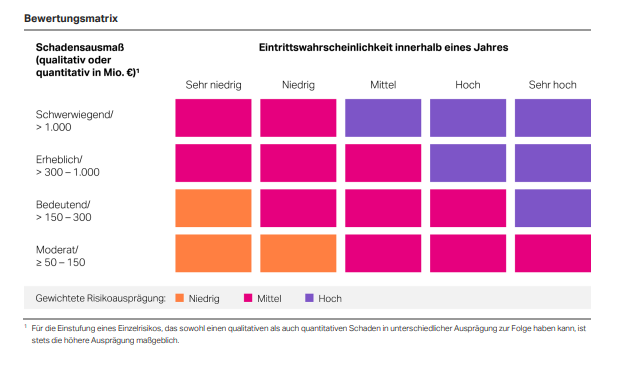

Ein Positivbeispiel zur detailreichen Risikobewertung von ESG-Risiken bietet Covestro AG im Geschäftsbericht 2022 (ab S. 156). Hier werden die wesentlichen Nachhaltigkeitsthemen beschrieben und welche konkreten Chancen und Risiken sie beinhalten. Eine Bewertungs-Matrix zeigt die quantitativen und qualitativen Kriterien, anhand derer ein ESG-Risiko als hoch, mittel oder niedrig eingestuft wird.

Wesentlichkeitsanalysen nach CSRD – selbst für den DAX noch herausfordernd

Während die 40 Top-Unternehmen Deutschlands ihre externen Stakeholder bereits zu einem großen Teil in die Ermittlung ihrer wesentlichen Themen einbeziehen, und beschreiben, mit welchen Methoden sie das tun, lässt die Einschätzung der nichtfinanziellen Risiken und Chancen noch zu wünschen übrig. 92% der untersuchten Unternehmen gehen in ihrer Chancen- und Risikobewertung entweder gar nicht erst auf nichtfinanzielle Aspekte ein oder tun es nur in Ansätzen – dabei scheinen die Unternehmen zu vergessen, welche großen Auswirkungen ESG-Themen auch auf die finanzielle Lage haben können. Um den Anforderungen in Zukunft gerecht zu werden, ist eine systematische Einschätzung in Zusammenarbeit mit internen und externen ESG-Experten sowie dem internen Controlling- und Risikoteam nötig.

Wenn in diesem Bereich schon die größten deutschen Unternehmen erhebliche Lücken aufweisen, ist zu erwarten, dass auf kleinere Unternehmen noch deutlich mehr Arbeit wartet. In diesem Sinne ist es jedem Unternehmen empfohlen, schon jetzt mit der Aufarbeitung wichtiger ESG-Themen zu beginnen und zukunftsweisend zu handeln – denn spätestens 2025 wird es für tausende Unternehmen ernst.

Die detaillierten Ergebnisse unserer Studie finden Sie hier im Whitepaper zum kostenlosen Download.

Via Tomorrow kann Sie dabei unterstützen, eine CSRD-konforme Wesentlichkeitsanalyse durchzuführen – möglichst effizient und ohne Ihre Organisation zu überfordern. Kontaktieren Sie uns gerne!

1 I Unsere Untersuchung erfolgte im Zeitraum Februar bis April 2023. Wir haben die öffentlich verfügbaren Geschäftsberichte und gesonderten Nachhaltigkeitsberichte der DAX40 auf ihre Kernaussagen bezüglich der als wesentlich identifizierten Themengebieten geprüft. Ein besonderes Augenmerk wurde folglich auf die Berichterstattung und Detailgenauigkeit der jeweiligen Wesentlichkeitsanalyse gelegt. Alle analysierten Dokumente beziehen sich auf Geschäftsjahre, die 2022 beendet worden sind.