ESG in der Vorstandsvergütung - Eine Studie im DAX-40

Justus Fischer

Partner Via Tomorrow

Justus war mehrere Jahre in den Bereichen ESG und IR bei einer etablierten Investor Relations-Beratung tätig, bei der er die ESG-Practice mitaufgebaut und geleitet hat.

Bei Via Tomorrow konzentriert er sich nun voll und ganz auf ESG. Sein Credo: kein zielloses ESG-Blabla, sondern messbare ESG-Ergebnisse für die Klienten.

ESG als Teil der Vorstandvergütung: Ein Überblick im DAX-40

ESG als Teil der Vergütung wird zum Standard – mit Transparenz-Lücken

Immer mehr Investoren und Ratingagenturen verlangen, dass in die Vorstandsvergütung auch ESG-Aspekte miteinbezogen werden – denn was sich persönlich lohnt, wird mutmaßlich auch im Unternehmen stärker vorangetrieben. Immer mehr börsennotierte Unternehmen folgen dem Aufruf. Doch wie konsequent und streng werden ESG-Faktoren einbezogen? Dafür haben wir uns die Umsetzung bei den DAX40-Unternehmen genauer angeschaut.

Abbildung 1: Quelle: Pixabay

Wer langfristiges Wachstum anstrebt und Widerstandsfähigkeit gegenüber künftigen Herausforderungen aufbauen will, ist gut damit beraten, das eigene Unternehmen nachhaltig aufstellen – zu hoch sind andernfalls die (finanziellen) Risiken und der mögliche Reputationsschaden. Immer mehr Unternehmen integrieren deshalb einen ESG-Anteil in die Vorstandsvergütung. So fordern sowohl der aktuelle Deutsche Corporate Governance Kodex als auch die Vorgaben des ARUG II, dass die Vorstandsvergütung auch nichtfinanzielle Aspekte beinhalten soll – und auch die meisten ESG-Ratingagenturen sehen darin einen relevanten Rating-Indikator für Unternehmen.

Der Gedanke dahinter ist so simpel wie einleuchtend: Wenn der Vorstand Geld dafür bekommt, sollte er motivierter sein, ESG-Risiken und -Chancen zu identifizieren und passende Strategien zu entwickeln, mit denen das Unternehmen langfristig gut aufgestellt ist. Soweit zumindest die graue Theorie – aber wie haben die DAX40-Unternehmen Nachhaltigkeit bisher tatsächlich in ihre Vergütungssysteme integriert?

Abbildung 2: Quelle: Pexels

Wie viel ESG in der Vergütung darf’s denn sein?

In unserer Untersuchung der Geschäfts- und Vergütungsberichte 2022, die wir Anfang 2023 durchgeführt haben, zeigte sich, dass zu diesem Zeitpunkt nur vier DAX40-Unternehmen ESG-Aspekte noch nicht in die Vorstandsvergütung eingebunden hatten. Das Vorgehen der übrigen 36 Unternehmen offenbart allerdings noch große Unterschiede. 33% vergüten Nachhaltigkeitsthemen nur in der kurzfristigen variablen Vergütung (STI), 31% in der langfristigen variablen Vergütung (LTI) und 36% sowohl in STI als auch LTI. Da langfristige Ziele ein stärkeres Gewicht erhalten und der Vorstand sie über einen längeren Zeitraum hinweg verfolgt, dürfte eine Aufnahme von ESG-Zielen sowohl in die STI- als auch in die LTI-Komponente als Goldstandard gelten.

Bei der Angabe des genauen ESG-Anteils an den Vergütungsbestandteilen mangelt es häufig noch an Transparenz. Insgesamt drei der Unternehmen machen keine Angaben dazu, wie hoch der Anteil an der variablen Vergütungskomponente genau ist. Darüber hinaus nutzen 13 Unternehmen ESG-Aspekte nur als Multiplikator-Bestandteil für die variable Vorstandsvergütung, sodass sich der genaue Prozentwert an der Gesamtvergütung nicht ohne Weiteres bestimmen lässt. Das führt dazu, dass ESG-Faktoren mit finanziellen Faktoren verschränkt werden, wodurch der konkrete Einfluss von ESG auf die Vorstandsvergütung verwässert wird..

Besonders ambitioniert beim Einbezug von ESG-Zielen zeigt sich die Deutsche Bank. Sie gewichtet ESG-Ziele in LTI mit 33% und damit höher als alle anderen LTI-Faktoren (vgl. Deutsche Bank Vergütungsbericht 2022, S. 22f). Darüber hinaus gibt das Unternehmen auch sehr detailliert an, unter welchen Bedingungen welches Vergütungsziel als erreicht gilt (vgl. Abb. 3):

Abbildung 3: Einteilung der ESG-Ziele in LTI der Deutschen Bank, Quelle: Deutsche Bank Vergütungsbericht 2022, S.23

Konkrete quantitative ESG-Ziele fehlen meistens noch

Fast alle DAX-Konzerne geben an, welche ESG-Ziele sie genau verfolgen. Die häufigsten Zielbereiche drehen sich um die Themenfelder Diversität und Inklusion, Mitarbeiterengagement und die Reduktion von CO2-Emissionen. 20 DAX-40-Konzerne geben bei ihren genannten Zielen allerdings keine Auskunft darüber, wann und auf welche Art diese für sie erreicht gelten. Und auch bei den Unternehmen, die konkrete quantitative Angaben machen, beziehen sich diese meist lediglich auf die CO2-Emissionen – andere Ziele bleiben häufig vage und rein qualitativ umschrieben.

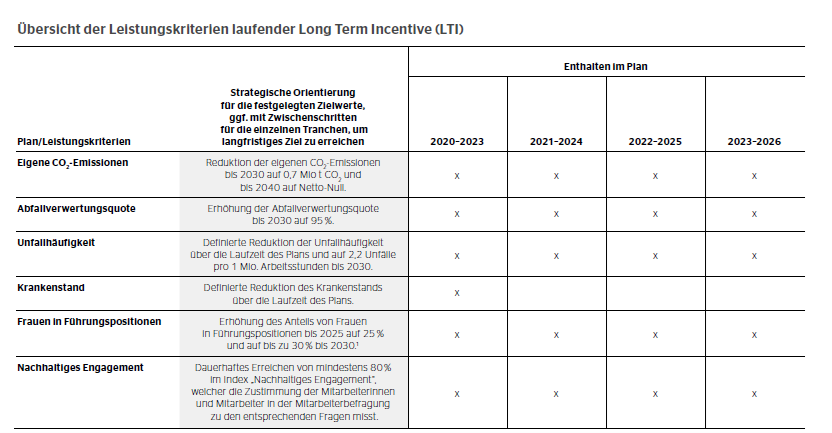

Auffällig ist, dass andere Umweltthemen wie beispielsweise der Wasserverbrauch oder (reduzierte) Abfallmengen in den Zielen der Vorstandsvergütung fast nie vorkommen. Eine Ausnahme bildet Continental: Das Unternehmen hat sich für den Umwelt-Bereich neben einer konkreten CO2-Reduktion auf 0,7 Mio. t CO2 bis 2030 und der Klimaneutralität bis 2040 vorgenommen, die Abfallverwertungsquote bis 2030 auf 95% anzuheben (vgl. Continental Vergütungsbericht 2022, S. 9). Die Abfallverwertungsquote gibt an, wie viel Prozent des Abfalls recycelt oder anderweitig stofflich oder thermisch verwertet wird.

ESG-Ziele in der Vorstandvergütung: Umsetzung lässt noch Fragen offen

Dass die Vorstandsvergütung mittlerweile bei fast allen DAX-40-Konzerne auch an Nachhaltigkeitskriterien geknüpft ist, ist vorbildlich. Die Umsetzung lässt in vielen Fällen aber noch Fragen offen: Nur rund ein Drittel der Unternehmen, die ESG-Aspekte in die Vorstandsvergütung miteinbeziehen, verankert diese sowohl in der STI- als auch in der LTI-Komponente. Und es geben zwar fast alle Unternehmen ihre ESG-Ziele an, jedoch sind diese bei weit mehr als der Hälfte der DAX-40-Unternehmen noch vage formuliert und ohne konkrete (quantitativen) Zielmaßgaben, die erfüllt werden müssen. Wenn schon ESG-Aspekte in die Bewertung miteinfließen, sollte es selbstverständlich sein, dass Bedingungen zur Zielerreichung auch explizit genannt werden. Und auch die Vielfalt der Nachhaltigkeits-Ziele könnte erhöht werden – ESG besteht schließlich nicht nur aus CO2.

Die detaillierten Ergebnisse unserer Studie finden Sie hier im Whitepaperzum kostenlosen Download.

Via Tomorrow kann Sie dabei unterstützen, ESG-Themen in ihr Unternehmen langfristig zu integrieren – ob in Ihrem Vergütungssystem oder in ihrer gesamten Unternehmensstruktur. Kontaktieren Sie uns gerne!

1 Unsere Untersuchung erfolgte im Zeitraum April bis Juli 2023. Wir haben die öffentlich verfügbaren Geschäfts- und Vergütungsberichte der DAX40 auf ESG-Kriterien in der Vorstandsvergütung geprüft. Ein besonderes Augenmerk wurde darauf gelegt, in welcher Art die ESG-Kriterien in die Vergütung einbezogen wurden, d.h. welche Themen sich auf die Vergütung auswirken und wie groß der Anteil ist. Alle analysierten Dokumente beziehen sich auf Geschäftsjahre, die 2022 beendet worden sind.

In Deutschland landet ein Fünftel der Kleidung im Müll – ohne ein einziges Mal getragen worden zu sein. Trotzdem werden nur knapp 1 % aller Textilien recycelt. Dabei könnten Ansätze der Kreislaufwirtschaft den hohen Rohstoffverlust zu Gewinnchancen transformieren.

Die Nachhaltigkeitsberichterstattung in Deutschland ist im Umbruch – Stichwort CSRD. Doch wie bereit sind die Unternehmen für den Grundbaustein der CSRD, die Wesentlichkeitsanalyse?