Noch sind nur knapp über 500 börsennotierte Unternehmen, Versicherungen und Banken in Deutschland von einer gesetzlichen ESG-Berichterstattungspflicht betroffen. Doch in wenigen Jahren wird sich diese Zahl auf 15.000 fast verdreißig-fachen. Warum das so ist und wie die geplanten Bestimmungen aussehen sollen, zeigen wir untenstehend – und so prägnant wie möglich, versprochen.

2014 hat die EU die sogenannte Non-Financial Reporting Directive (NFRD) verabschiedet, die europaweit die Banken, Versicherungen und börsennotierte Unternehmen über 500 Mitarbeiter:innen zur Nachhaltigkeits-Berichterstattung verpflichtet. In Deutschland wurde die NFRD 2017 in das sogenannte Corporate Social Responsibility Richtlinien-Umsetzungs-Gesetz (CSR-RUG) gegossen, das sich seitdem in den §§ 289b-e und 315b-c des Handelsgesetzbuchs (HGB) wiederfindet.

2018 fielen etwas über 500 Unternehmen in Deutschland erstmals unter die Berichtspflicht nach CSR-RUG. Diese Zahl soll sich in den nächsten Jahren aber fast verdreißigfachen, auf mehr als 15.000 Unternehmen. Denn die EU plant ein Update der NFRD, unter das zukünftig alle Unternehmen mit mehr als 250 Mitarbeiter:innen fallen sollen – und alle börsennotierten Unternehmen bis auf Kleinstunternehmen. Der Titel des Updates: Corporate Social Responsibility Directive (CSRD).

Die Nachhaltigkeitsanforderungen wachsen für alle Unternehmen

Aber nicht nur die Zahl der berichtspflichtigen Unternehmen soll steigen – auch die gesetzlichen Anforderungen an die Nachhaltigkeitsberichterstattung werden deutlich verschärft. Zwar stehen die genauen Inhalte der CSRD stehen noch nicht endgültig fest und werden aktuell noch von der European Financial Reporting Advisory Group (EFRAG) für die Europäische Kommission erarbeitet. Die EFRAG hat im April 2022 aber bereits konkrete Entwürfe vorgestellt.

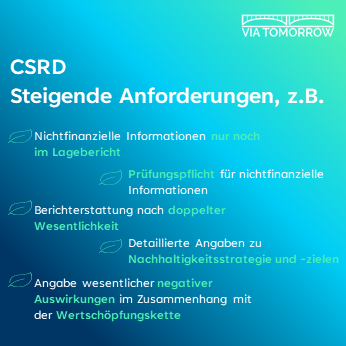

Fest steht bereits, dass Unternehmen zukünftig ihre gesetzlich erforderlichen Nachhaltigkeitsinformationen nicht mehr in separaten Berichtsformaten veröffentlichen dürfen, sondern zwingend im Lagebericht des Geschäftsberichts unterbringen sollen. Damit einhergehen soll eine Abschlussprüfung der Nachhaltigkeitsinformationen.

Inhaltlich ist der größte Anforderungs-Sprung zu erwarten. So sollen laut aktuellen Planungen Unternehmen künftig detaillierter über ihre Nachhaltigkeitsstrategie und -ziele Auskunft geben – immer unter Beachtung des Prinzips der sogenannten „doppelten Wesentlichkeit“. Dieses fordert, dass Unternehmen nicht nur über die Auswirkungen von Nachhaltigkeitsaspekten auf sie selbst Auskunft geben sollen, sondern auch darüber, wie das Unternehmen soziale und ökologische Aspekte mit dem eigenen Handeln beeinflusst. Das bedeutet, dass eine Wesentlichkeitsanalyse, die die Nachhaltigkeitsprioritäten interner und externer Stakeholder erfasst, zu einem Must-Have für alle berichtspflichtigen Unternehmen wird. Auch die Rolle der Unternehmensführung in puncto Nachhaltigkeit soll stärker beschrieben sowie Nachhaltigkeit in der Wertschöpfungskette umfangreicher reflektiert werden – auch wenn konkrete Vorgaben dazu noch erarbeitet werden müssen.

So sieht aktuell die CSRD-Timeline aus

Eine endgültige Timeline zur Umsetzung der umfangreichen neuen Berichterstattungsvorgaben ist noch nicht beschlossen. Die EU-Kommission wollte im CSRD-Erstentwurf die neue Berichterstattungspflicht bereits ab 2024 einführen. Dagegen wehrte sich allerdings Anfang dieses Jahres der europäische Rat und schlug eine gestaffelte Einführung nach verschiedenen Unternehmensgrößen und -arten vor.

Aktuell sollen börsennotierte Unternehmen, die bereits unter die NFRD fallen, ab 2025 zur Berichterstattung gemäß CSRD verpflichtet sein. Der große Sprung soll 2026 kommen, wenn alle Unternehmen mit mehr als 250 Mitarbeiter:innen – egal, ob börsennotiert oder nicht – gemäß CSRD berichten. Und ab 2027 sind auch börsennotierte KMUs gefragt, Nachhaltigkeitsinformationen zwingend zu berichten – wenn auch in voraussichtlich etwas abgespeckter Form.

Wie können sich Unternehmen am besten auf die CSRD einstellen?

Die EU-Kommission plant, bis Ende Oktober 2022 die allgemeinen Umsetzungsvorgaben der CSRD weiter zu spezifizieren. Ein Jahr später sollen auch branchenspezifische Kriterien stehen. So lange sollten Unternehmen allerdings nicht warten, um mit ihrer eigenen ESG-Berichterstattung zu beginnen. Die Sammlung umfangreicher ESG-Daten, das Entwickeln einer kohärenten unternehmensweiten ESG-Strategie und der Aufbau funktionierender Reporting-Strukturen sind nicht von heute auf morgen möglich.

Und die Kapitalmärkte sind in ihren ESG-Vorgaben noch einmal deutlich weiter als die Politik – und fordern umfangreiche und gut aufbereitete ESG-Informationen von Unternehmen ein. Kontaktieren Sie uns also schon heute, um nicht von den ESG-Anforderungen von morgen überholt zu werden.