Wo starten beim ESG-Reporting? Die CSRD sieht hierfür die Durchführung einer Wesentlichkeitsanalyse vor. Dabei werden zwei Dimensionen betrachtet: die wichtigsten Einflüsse des Unternehmens auf Umwelt- und Sozialbelange (Impact-Perspektive) – sowie wesentliche Risiken und Chancen, die sich für das Unternehmen aus Umwelt- und Sozialthemen ergeben (Risk-and-Opportunity-Perspektive). Diese zwei Perspektiven der Wesentlichkeitsanalyse werden auch als das Prinzip der „doppelten Wesentlichkeit“ bezeichnet.

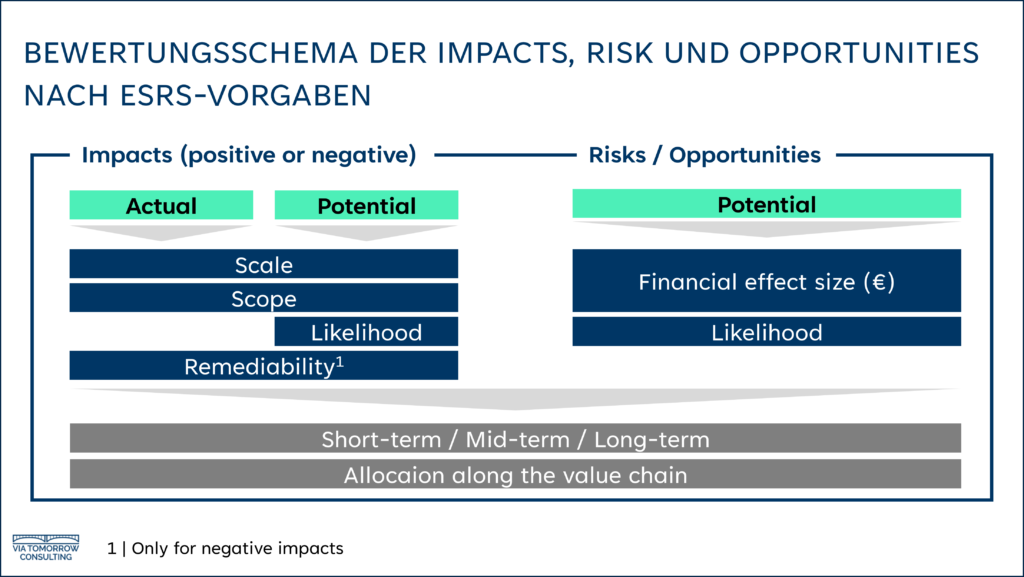

Unternehmen müssen dabei für die interne und externe Stakeholdereinbindung alle Themen in Erwägung ziehen, die in den ESRS (European Sustainability Reporting Standards) der CSRD vorgesehen sind, sowie weitere unternehmensspezifische Themen heranziehen. Mithilfe interner und externer Stakeholder müssen je Thema Impacts, Risks und Opportunities (IROs) bewertet werden. Die Impacts werden anhand der Bewertungskategorien „Scope“, „Scale“, „Remediability“, „Time Horizon“ und – falls es sich um potenzielle Impacts handelt – „Likelihood“ bewertet. Die Risks und Oppportunties werden anhand der Bewertungskategorien „Likelihood“, „Financial Effect Size“ und „Time Horizon“ bewertet.

Für diese Bewertungen spielen angesichts der Komplexität der zugrundeliegenden ESG-Themen Einschätzungen von Expert:innen eine zentrale Rolle. Die ESRS sehen hierfür das Zurateziehen sowohl interner als auch externer Ansprechpartner (Stakeholder) vor. Letztere sind zentral bei der Inside-Out-Perspektive zu involvieren, da sie von möglcihen Impacts selbst direkt oder indirekt betroffen sind oder betroffen sein könnten.

Die Bewertung aller IROs gibt Aufschluss darüber, welche Themen für das Unternehmen wesentlich sind. Diese bilden den Grundstein für das weitere ESRS-Reporting: auf Basis der Wesentlichkeitsanalyse dürfen Unternehmen unwesentliche ESG-Themen für ihr Reporting streichen, müssen bei allen wesentlichen Themen aber umso transparenter sein. Dazu gehört die Definition von Zielen und Handlungsplänen, das Erstellen relevanter Richtlinien und die Offenlegung detaillierter Metriken.